In der privaten Ferienhausvermietung kommt es leider auch vor, dass bereits gebuchte Übernachtungen vom Gast storniert werden oder der Gast ohne Rückmeldung gar nicht erst anreist. Wenn nun eine Stornorechnung vom Vermieter gestellt werden muss, stellt sich die Frage, ob bei der Erstellung andere Dinge zu beachten sind als bei der Rechnungsstellung? Wie ist die Umsatzsteuer bei einer Stornierung der Ferienunterkunft auf der Rechnung auszuweisen? Wir geben Antworten und stellen Ihnen eine kostenlose Muster-Korrekturrechnung und eine Storno-Rechnung zur Verfügung.

Allgemein gilt, dass Sie als Vermieter bei gewerblicher Vermietung zur Rechnungsstellung verpflichtet sind. Bei privater Vermietung ist es hingegen ausreichend Ihrem Gast eine Quittung auszustellen, die belegt, dass Sie den vereinbarten Geldbetrag vom Gast erhalten haben. Wann Sie ein Gewerbe anmelden müssen, erklärt Ihnen unsere Expertin in diesem Beitrag. Wenn Sie bereits eine Rechnung für eine Beherbergungsleistung erstellt und verbucht haben, bedarf es bei einer Stornierung zunächst in jedem Fall aber einer Aufhebung dieser Rechnung durch eine Korrekturrechnung.

Storniert ein Gast Ihre Ferienwohnung stellen Sie also zunächst eine Korrekturrechnung aus, um Ihre bereits ausgestellte Rechnung für die Buchung aufzuheben. Nutzen Sie im Anschluss die Stornorechnung, wenn Sie Ihrem Gast vereinbarte Stornierungsgebühren bzw. No-Show-Gebühren berechnen.

So wird eine Rechnung korrigiert bzw. storniert

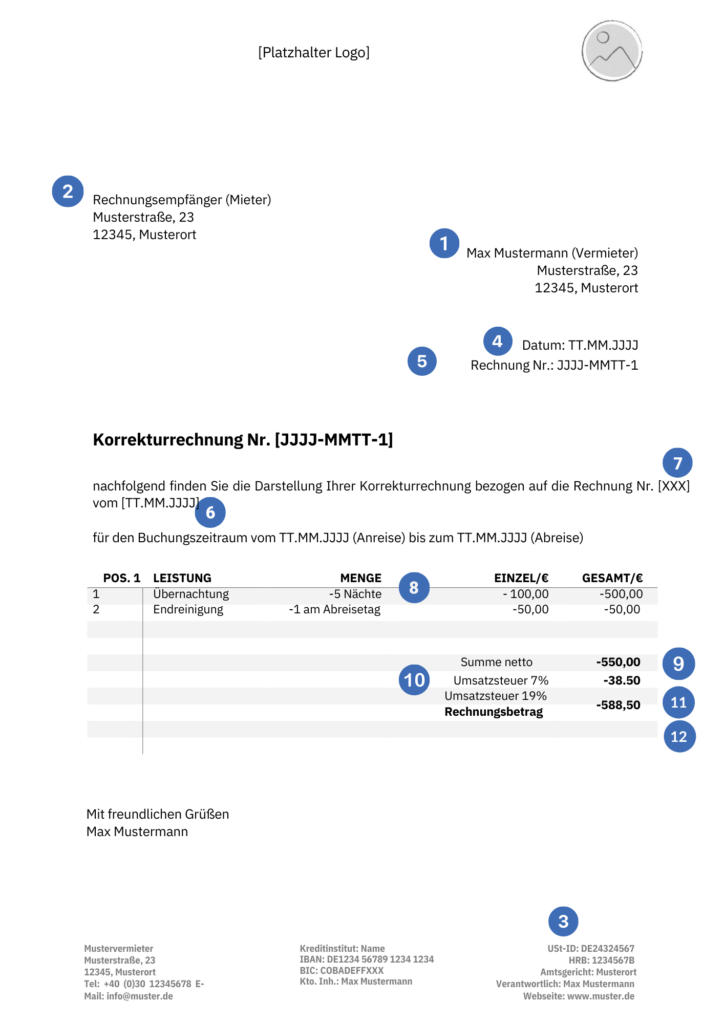

Die Korrekturrechnung muss die gleichen Bestandteile beinhalten, die eine ordnungsgemäße Rechnung nach §14 des Umsatzsteuergesetzes (UStG) gesetzlich aufweisen muss. Dabei sollten Sie bei der Korrekturrechnung unbedingt auf Vollständigkeit und Richtigkeit achten, um Ärger bei einer möglichen Steuerprüfung zu vermeiden. Denken Sie auch unbedingt an den Bezug auf die ursprüngliche Rechnung sowie das Ausstellungsdatum dieser.

Pflichtangaben einer Korrekturrechnung

- Name, Anschrift des Vermieters

- Name, Anschrift des Mieters

- vom Finanzamt erteilte Steuernummer oder vom Bundeszentralamt für Steuern erteilte Umsatzsteuer-Identifikationsnummer (USt-IdNr. bzw. UID) des Vermieters

- Ausstellungsdatum der Korrekturrechnung

- Rechnungsnummer (andere als Originalrechnung)

- Ausstellungsdatum der Originalrechnung

- Rechnungsnummer der Originalrechnung

- die Art und der Umfang der abzurechnenden Leistung (z.B. Anzahl der Übernachtungen im Buchungszeitraum)

- Nettobetrag

- anzuwendenden Steuersatz (reduzierter Steuersatz von 7% bei Beherbergungsleistungen)

- absoluter Steuerbetrag

- negativer Bruttobetrag (-)

Merke: Im Grunde ist die Korrekturrechnung eine Kopie der ursprünglichen Rechnung, bei der dem Kunden der ursprüngliche Betrag gutgeschrieben wird. Sie widerruft oder korrigiert eine vorausgegangene Rechnung. Die Positionsdaten sind dabei identisch zur ursprünglichen Rechnung. Gut ist ein Hinweis wie: „Hiermit stornieren wir die Rechnung (Rechnungsnummer) vom (Rechnungsdatum)“ damit ein Bezug zur Originalrechnung dargestellt wird. Der Rechnungsbetrag am Ende der Korrekturrechnung sowie die Mehrwertsteuerbeträge sind ins Minus gesetzt. Die Korrekturrechnung wird gegebenenfalls zusammen mit der neuen, korrekten Rechnung, verschickt und „neutralisiert“ somit die alte Rechnung. Bitte eine Korrekturrechnung nicht als Gutschrift deklarieren.

Tipp: Wie nummeriert man seine Rechnungen am besten? Der Gesetzgeber stellt nur wenige Anforderungen an Rechnungsnummern. Diese müssen nach § 14 Abs. 4 UStG innerhalb eines Unternehmens einmalig und fortlaufend – wenn auch nicht zwingend lückenlos – sein. Viele Vermieter stellen an den Anfang das aktuelle Datum, beginnend mit dem Jahr, gefolgt von Monat und Tag. Das kann dann so aussehen: 2020-10-10-1 (Jahr: 2020, Monat: Oktober, Tag: 10., erste geschriebene Rechnung des Tages) Dieses System hat den Vorteil, dass anhand der Nummer unmöglich abgeleitet werden kann, wie viele Rechnungen der Vermieter insgesamt schon ausgestellt hat.

Stornierung einer Ferienwohnung: Rechte & Pflichten

Vermieter sind gesetzlich nicht dazu verpflichtet ein Rücktrittsrecht mit einer gewissen Frist einzuräumen. Sollte es keine vertragliche Regelung zwischen Mieter und Vermieter geben, greift das Mietrecht und der Erfüllungsanspruch lt. BGB. Der Mieter muss für den vereinbarten Betrag aufkommen, jedoch müssen nicht angefallene Nebenkosten für Strom, Wasser, Reinigung, Frühstück, etc. vom Gesamtbetrag abgezogen werden.

Vermieter sind bei einer Stornierung jedoch dazu angehalten, sich um einen Ersatzmieter für den freigewordenen Zeitraum zu bemühen. Bedeutet: Gelingt es Ihnen Ihre Unterkunft an einen anderen geeigneten Mieter zum gleichen Preis zu vermieten, dürfen Sie in diesem Fall nur den reinen Stornierungsaufwand in Rechnung stellen. Haben Sie jedoch in dem Mietvertrag oder in Ihren AGB eine Storno-Staffel vereinbart, handelt es sich um einen pauschalierten Schadensersatz. Nachfolgend die Unterschiede im Überblick.

Erfüllungsanspruch vs. Schadensersatzanspruch

Erfüllungsanspruch lt. BGB:

Eine Stornierung durch den Gast im eigentlichen Sinn ist nicht möglich, sondern es gilt die Vertragserfüllung durch den Gast = Zahlung des Unterkunftspreises („Stornokosten“ im umgangssprachlichen Sinne). Der zu zahlende Unterkunftspreis reduziert sich jedoch um

- tatsächlich ersparte Aufwendungen

- Einnahmen aus anderweitiger Vermietung.

Von der Rechtssprechung anerkannt sind pauschale Einsparungen bei der Vermietung von Unterkünften mit

- Übernachtung / Übernachtung mit Frühstück in Höhe von 10 – 20 %

- Übernachtung mit Halbpension in Höhe von 30 %

- Übernachtung mit Vollpension in Höhe von 40 %

- Die sog. „Stornokosten“ sind erst zum ursprünglich gebuchten Anreisetermin fällig.

- Die Höhe der sog. „Stornokosten“ ist unabhängig vom Zeitpunkt der Stornierung.

- Die Einnahmen aus anderweitiger Vermietung müssen berücksichtigt werden.

- Die tatsächlichen „Stornokosten“ entfallen oder sind niedriger, wenn das Zimmer weitervermietet werden kann.

- Die Rechnung ist mit Umsatzsteuer auszustellen.

Schadensersatzanspruch:

Eine Stornierung durch den Gast ist durch Zahlung eines pauschalierten Schadensersatzes („Stornokosten“ im eigentlichen Sinn) möglich. Der pauschalierte Schadensersatzanspruch berücksichtigt durch eine Storno-Staffel den zeitlichen Faktor: Je kurzfristiger die Stornierung, desto geringer sind

- die tatsächlich ersparten Aufwendungen

- die Chancen (und die damit verbundenen Einnahmen) auf anderweitige Vermietung.

- Dem Gast bleibt der Nachweis gestattet, dass kein

oder ein geringerer Schaden entstanden ist. - Die Stornokosten stehen zum Zeitpunkt der Stornierung fest und sind sofort fällig.

- Die Höhe der Stornokosten ist abhängig vom Zeitpunkt der Stornierung.

- Eine Storno-Staffel ist für den Gast leicht verständlich zu formulieren

- Eine Anrechnung der Einnahmen aus anderweitiger Vermietung ist in der Stornostaffel berücksichtigt.

- Bei langfristigen Stornierungen fallen i. d. R. nur

geringe Stornokosten an. - Die Rechnung ist ohne Umsatzsteuer auszustellen.

FAQ zur Rechnungsstellung bei Ferienunterkünften

1. Mit oder ohne Umsatzsteuer? Storno- bzw. No-Show Gebühren richtig in Rechnung stellen

Grundsätzlich werden die beiden folgenden Fälle unterschieden:

- Es wurde vertraglich eine „Stornogebühr“ vereinbart und der Gast macht rechtzeitig davon Gebrauch. Dann ist die Stornorechnung tatsächlich ohne Umsatzsteuer auszustellen. Denn bei einer vertragsgemäßen Stornogebühr handelt sich um einen „pauschalisierten Schadensersatz“, der keine direkte Gegenleistung des Beherbergungsbetriebes darstellt und somit nicht steuerbar ist. Somit ist keine Umsatzsteuer in der Stornorechnung auszuweisen.

- Ein Gast reist nicht an und hat seine Buchung im Voraus auch nicht storniert: Wenn dem Gast kein Rücktrittsrecht zustand, die Frist verstrichen ist oder der Gast den Aufenthalt ohne Mitteilung nicht angetreten ist, wird in der Praxis oft von „No-Show“ gesprochen. In diesem Fall gelten andere Regelungen und unter Umständen könnte hierfür Umsatzsteuer anfallen. Um sicherzugehen, empfehlen wir Ihnen, sich zum Beispiel mit einem Steuerberater in Verbindung zu setzen, der Sie spezifisch zu Ihrem Einzelfall beraten kann.

2. Bei welchen Leistungen gilt der ermäßigte Steuersatz von 7 %?

In Deutschland wurde im Januar 2010 die Mehrwertsteuer auf Übernachtungen von 19 % auf 7 % gesenkt. Die Umsatzsteuerermäßigung umfasst darüber hinaus Leistungen, die typischerweise bei einer Übernachtung anfallen; dies gilt selbst dann, wenn hierfür ein gesondertes Entgelt zu entrichten ist. Dies können z.B. folgende Leistungen sein:

– Überlassung von Bettwäsche, Handtüchern und Bademänteln

– Endreinigung einer Ferienwohnung

– zusätzliche Unterbringung von Tieren in der Ferienunterkunft

3. Können Rechnungen aus dem Vorjahr storniert werden?

Ja, Rechnungen und Vorsteuerabzüge aus dem Vorjahr können nachwirkend korrigiert werden. Dies ist gerade bei der Ferienhausvermietung, in der oftmals auch mit viel Vorlaufzeit gebucht wird, gang und gäbe. Daher prüfen Sie immer nochmal, ob Sie z.B. bei der Rechnungsstellung das richtige Jahr angegeben haben.

4. Wie lange ist die Aufbewahrungsfrist von Rechnungen?

Die Aufbewahrungsfrist für Rechnungen beträgt 10 Jahre, § 14 b Abs. 1 Satz 1 UStG. Die 10-jährige Aufbewahrungsfrist beginnt mit dem Ablauf des Kalenderjahres, in dem die Rechnung ausgestellt wird, § 14 Abs. 1 Satz 3 1.

Muster Korrekturrechnung & Stornorechnung gratis herunterladen

Mit der Anforderung der Vorlage bin ich damit einverstanden, Werbemitteilungen von Ferienhausmiete.de zu erhalten und stimme der Datenschutzverordnung zu.

Diese Vorlagen können Sie als Orientierungshilfe für die Erstellung Ihrer Rechnungen gerne nutzen. Bitte beachten Sie, dass in Ihrem individuellen Fall ggf. andere Richtlinien gelten. Daher raten wir dringend, sich im Zweifelsfall an einen Steuerberater zu wenden. Die resido GmbH übernimmt keinerlei Haftung für die Richtigkeit, Vollständigkeit und insbesondere für die Rechtsbeständigkeit der Mustervorlagen insgesamt oder in Teilen daraus. Schadenersatzansprüche gegen resido GmbH, gleich welcher Art, sind ausgeschlossen.

Dieser Blogbeitrag erhebt keinen Anspruch auf Vollständigkeit oder Aktualität, sondern dient lediglich dem Zweck, Ihnen einen groben Überblick zur Rechnungsstellung zu geben.